Образец заполнения авансового отчета на хоз нужды

Авансовый отчет

При помощи авансового отчета подотчетные лица подтверждают израсходованные суммы, выданные им ранее авансом.

Выдача авансовых сумм может осуществляться только на основании приказа руководителя о подотчетных лицах. с указанием перечня подотчетных лиц, сроков и целей, на которые выдаются денежные средства, а также их размера. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения. утвержденного руководителем.

Бланк авансового отчета представляет из себя двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре как подотчетным лицом, так и работником бухгалтерии.

Заполнение авансового отчета

1) Подотчетным лицом.

Образец заполнения

лицевой стороны

авансового отчета

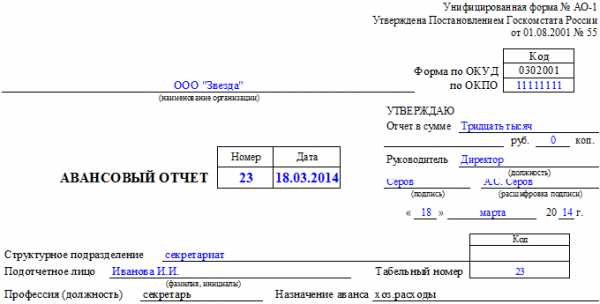

Подотчетное лицо начинает заполнение авансового отчета с указания на лицевой стороне формы № АО-1: наименования организации, даты составления документа, своей фамилии и инициалов, профессии (должности), своего табельного номера, а также назначения аванса (хозяйственные либо представительские расходы).

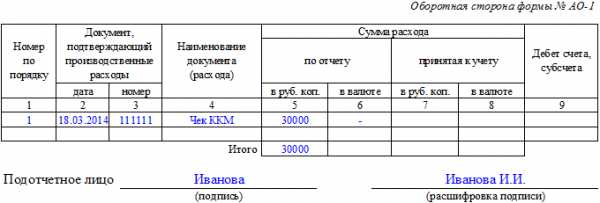

Документы, подтверждающие произведенные сотрудником расходы, должны быть перечислены на оборотной стороне бланка в графах 1-6, с указанием сумм затрат по ним. Данные документы должны быть пронумерованы в соответствии с порядком их перечисления в отчете.

В графе 1 подотчетное лицо указывает порядковый номер, присвоенный оправдательному документу.

В графах 2 и 3 указываются соответственно дата составления полученного документа и его номер.

В графе 4 указывается вид произведенного расхода (например, канцелярские расходы).

Сумма произведенного расхода указывается в графе 5, если расход осуществлен в рублях, или в графе 6, если расход осуществлен в иностранной валюте.

Общая сумма расходов подотчетного лица указывается в строке “Итого” в графе 5 или 6.

Заполненный работником авансовый отчет вместе с оправдательными документами сдается в бухгалтерию. Бухгалтер при принятии от подотчетного лица формы № АО-1 расписывается в принятии документа на проверку с указанием его номера и даты, итоговой суммы расходов и количества приложенных документов, подтверждающих произведенные расходы. В конце расписки указывается дата представления отчета, после чего расписка бухгалтера передается подотчетному лицу.

Образец заполнения оборотной

стороны авансового отчета

Бухгалтер, после проверки правильности оформления документов и расходования средств, заполняет на оборотной стороне формы графы 7-8, с указанием суммы расходов, принятых к учету, и графу 9, с указанием номера бухгалтерских счетов, которые дебетуются на суммы расходов.

Далее бухгалтером заполняется лицевая сторона бланка АО-1, с указанием: остатка (перерасхода) предыдущего аванса, суммы полученного из кассы организации аванса, суммы израсходованных средств, остатка или перерасхода авансовых сумм, бухгалтерских записей операций учета произведенных расходов.

Информация для заполнения таблицы бухгалтерских записей формируется из данных графы 9 оборотной стороны авансового отчета.

После проверки правильности арифметических расчетов, оформления документов и расходования средств по назначению, документ направляется на утверждение руководителю организации.

После утверждения документа бухгалтерия производит списание подотчетных средств и окончательный расчет с подотчетным лицом.

Если аванс использован не полностью, то остаток сдается подотчетным лицом в кассу организации по приходному кассовому ордеру. В свою очередь перерасходованная сумма должна быть выплачена подотчетному лицу в установленном порядке по расходному кассовому ордеру .

Авансовый отчет

Авансовый отчет применяется для подтверждения расходования сумм подотчетными лицами по ранее выданным им авансам на определенные цели. Основанием для выдачи авансовых сумм является приказ о подотчетных лицах. изданный руководителем, в нем перечисляются подотчетные лица, сроки, цели и размеры выдаваемых сумм. Основанием выдачи денег командируемому является приказ о направлении в командировку. Для подтверждения совершенных расходов сотрудником применяется унифицированная форма №АО-1 — заполняется как подотчетным лицом, так и работниками бухгалтерии.

Авансовый отчет образец заполнения

Рассмотрим образец заполнения авансового отчета.

Обращаем ваше внимание, что с 8 августа 2015 года были внесены очередные изменения в необходимый пакет для подтверждения командировки .

Заполнение бланка авансового отчета подотчетным лицом

Заполнение авансового отчета по форме № АО-1 подотчетным лицом начинается с лицевой стороны. Первым делом вносятся следующие данные: наименование организации, фамилия и инициалы сотрудника, его должность или профессия, табельный номер, дата составления документа, графа назначение аванса (представительские либо хозяйственные расходы).

Далее на оборотной стороне унифицированной формы АО-1 указываются документы, которые подтверждают произведенные расходы, в графах 1-6, также вносятся сумма понесенных затрат по ним. К отчету прикладываются все подтверждающие документы, их необходимо пронумеровать в том же порядке, как они занесены в отчет.

В графе 1 указывается порядковый номер по каждому оправдательному документу, присваивается по порядку.

В графе 2 вносится дата, когда был составлен документ, а в графе 3 вносится его номер.

В графе 4 необходимо указать вид произведенного расхода (к примеру, это могут быть канцелярские расходы).

В графе 5 вносится сумма расхода денежных средств, если он производился в рублях, а если он производился в иностранной валюте, то данные о сумме заносятся в графу 6.

В конце указывается итоговая сумма, израсходованная подотчетным лицом, в зависимости от типа валюты, либо в «Итого» Графы 5 (в рублях), либо Графы 6 (в валюте).

Заполнение бухгалтером организации

После заполнения подотчетным лицом своей части документа, он передает его вместе со всеми оправдательными документами в бухгалтерию. Бухгалтер получает авансовый отчет по форме № АО-1 от подотчетного лица, расписывается в принятии документа, указывает его номер и дату, итоговую сумму расходования денежных средств и указывает количество подтверждающих произведенные расходы документов. В конце отчета ставится дата предоставления документа, после этого подотчетному лицу передается расписка бухгалтера.

После проверки правильного оформления документов и расходования денег, бухгалтер на оборотной стороне заполняет графы 7-8, где указывает суммы расходов, которые будут приняты к бухгалтерскому учету, а в графе 9 вносятся данные по дебетуемым бухгалтерским счетам, куда относятся суммы расходов.

Далее на лицевой стороне формы указывается: остаток денежных средств (или сумма перерасхода) от предыдущего аванса, сумма полученного аванса из кассы организации, сумма израсходованных по нему денег, остаток авансовых сумм или величина перерасхода, бухгалтерская запись отражения хозяйственных операций с отнесением их на соответствующие счета учета. Графа «Бухгалтерская запись» заполняется на основании данных из оборотной стороны графы 9.

После этого проводится проверка правильного оформления документа, арифметического соответствия всех сумм отчета и факт расходования денег по назначению. Если все нормально и не выявлено никаких ошибок, авансовый отчет передается руководителю организации на утверждение. После утверждения руководителем производится списание подотчетных сумм, а также окончательные взаиморасчеты с подотчетным лицом.

В случае неполного расходования авансовых сумм подотчетное лицо должно вернуть остаток денежных средств в кассу организации на основании приходного кассового ордера. а если был произведен перерасход авансовых сумм, то выплачивается разница сотруднику по расходному кассовому ордеру .

Бланк авансового отчета

Авансовый отчет бланк скачать .

Авансовый отчет форма АО-1 .

Образец заполнения АО-1 скачать .

Популярные статьи

Калькуляторы

Авансовый отчет АО-1 – образец заполнения, бланк

27 августа 2014, просмотров: 6509, Раздел: Документы

Авансовый отчет АО-1 – образец заполнения, бланк – документ, который используют при учете денежных средств, выданных работника предприятия под отчет. Авансовый отчет является подтверждением израсходованной суммы подотчетными лицами. На основании приказа о направлении работника в командировку выдается под отчет денег, этот приказ визирует руководитель.

Авансовый отчет АО-1 – выдача сумм

Выдача авансовых средств производится подотчетным лицам, когда предстоят хозяйственные, либо представительские расходы. Размер суммы регламентируется приказом руководителя, в нем также прописывается весь список лиц, сроки, цели мероприятий, под которые выдают средства. Деньги сотрудники получают в кассе предприятия согласно расходному ордеру, где указано их целевое назначение.

Обязательно должен выйти приказ по предприятию, где будет утвержден весь список лиц, которые имеют полномочия выдавать денежные средства работникам под отчет. Отдельным приказом устанавливают определенный период времени, согласно которому выдают аванс.

Основание для выдачи аванса работнику перед его служебной командировкой выступает командировочное удостоверение, также в качестве основания может послужить приказ о направлении данного сотрудника в командировку. Оба эти документа должны иметь подпись руководителя.

Как необходимо заполнять авансовый отчет?

Начиная с первого января 2002г. юридическими лицами разных форм собственности, (исключение составляют бюджетные организации) применяется на предприятии унифицированная форма АО-1.

Изначально бланк отчета должен быть заполнен подотчетным лицом в одном экземпляре (не позднее, чем 3 рабочих дня с момента возвращения сотрудника с командировки, либо это может быть после истечения срока, когда были выданы деньги), после чего его необходимо сдать в бухгалтерию на проверку, а также для утверждения руководителем.

Заполняя лицевую сторону бланка, работник, которые получил деньги под отчет, должен указать такую информацию:

• Номер документа.

• Наименование предприятия, которое выдало деньги под отчет.

• ФИО, должность.

• Наименование структурного подразделения, где он работает.

• Назначение аванса (это может быть командировка, какие-либо хозяйственные нужды, либо же средства для покупки материальных ценностей).

• В таблице должны быть указаны данные относительно предыдущего аванса, если таковые были, также сумма выданного аванса, сумма израсходованных денег.

На обратной стороне бланка подотчетное лицо обязательно должно указать перечень документов, которые могут подтвердить расходы (товарные накладные, билеты, квитанции), их дату, номер, всю сумму затрат согласно данным таблицы, и под таблицей необходимо поставить подпись.

Остальные графы заполняет бухгалтерия:

• В разделе «Бухгалтерская запись» указывают все бухгалтерские проводки, номера счетов, на которых отражаются израсходованные суммы.

• Далее указывают состав всех приложений к отчету – количестве необходимых документов, которые могут подтвердить расходы работника, количество листов.

• Прописью указывают проверенную и утвержденную сумму всех израсходованных денег, далее подписывается бухгалтер и главный бухгалтер.

• Затем пишут сумму внесенного остатка, или перерасхода, указывают дату, номер приходного листа кассового ордера, после чего ставится подпись кассира/бухгалтера.

• Под линией отреза находится расписка о принятии к проверке всех документов бухгалтером, которые могут подтвердить расходы работника, получившего деньги под отчет. В этом месте бухгалтер указывает дату и номер отчета, ФИО работника, прописью указывает израсходованную сумму, количество листов, ставит дату, подпись, после чего отдает это сотруднику, от кого принял этот отчет.

Авансовый отчет АО-1 – образец заполнения, бланк после его проверки, а также утверждения руководителем принимается к учету для того, чтобы можно было списать необходимые денежные средства.

Источники: http://blankiroom.ru/news/2009-10-09-29, http://infportal.ru/doc/avansovyj-otchet.html, http://bbcont.ru/business_documents/avansovyi-otchet-ao-1—obrazec-zapolneniya-blank.html

buhnalogy.ru

Сроки сдачи авансового отчета подотчетным лицом

Сроки сдачи авансового отчета подотчетным лицом строго оговорены законом и привязаны к последнему дню того временного промежутка, на который выдаются деньги под отчет. Правильно составленный, проверенный и утвержденный отчет служит основанием для принятия произведенных подотчетником затрат и формирования бухгалтерских проводок. Что и как должен проверить бухгалтер, чтобы не допустить ошибок в учете, вы узнаете из этой статьи.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Проверка авансовых отчетов подотчетных лиц

Утвержден авансовый отчет подотчетного лица: проводка

Сколько хранятся авансовые отчеты подотчетных лиц

Итоги

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

За полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должен отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Срок, на который подотчетник получает необходимое ему количество денег, указывается им в его заявлении на имя руководителя.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

ВАЖНО! В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 19.08.2017 деньги под отчет могут выдаваться не только на основании заявления работника, но и по распорядительному документу (приказу) работодателя. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

О возможности выдавать деньги подотчетному лицу до представления отчета по предыдущему авансу читайте в публикации «Новые правила работы с подотчетниками».

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Как оформляется авансовый отчет, читайте в статье «Каковы правила оформления авансовых отчетов в 2018 году?».

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина России «О правомерности перечисления…» от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите здесь.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

|

Дебет |

Кредит |

Содержание операции |

|

71 |

50, 51 |

Выданы подотчетные деньги |

|

20 (23, 25, 26, 29, 44) |

71 |

Отражены расходы по авансовому отчету |

|

08, 10, 41 |

71 |

Отражены затраты на покупку основных средств, материалов, товаров, зафиксированные в авансовом отчете |

|

19 |

71 |

Выделен НДС согласно полученному счету-фактуре |

|

68 |

19 |

Зачтен НДС |

|

60 |

71 |

Произведена оплата поставщику |

|

50 |

71 |

Сдан остаток подотчетных сумм в кассу |

|

70 |

71 |

Удержан долг из заработной платы |

|

71 |

50 |

Выдан перерасход из кассы |

Дополнительно о том, как нужно вести бухгалтерский учет авансовых отчетов, прочтите в материале «Особенности авансовых отчетов в бухгалтерском учете».

Сколько хранятся авансовые отчеты подотчетных лиц

После того как авансовый отчет был проверен, утвержден, по нему были проведены проводки и закрыты остаточные суммы (выдан перерасход или получен остаток), документ отправляется на хранение. Организации обеспечивают хранение документов в течение сроков, установленных федеральными законами, иными нормативными правовыми актами (п. 1 ст. 17 закона «Об архивном деле в Российской Федерации» от 22.10.2004 №125-ФЗ).

Сроки хранения документов приведены в нескольких нормативных документах:

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

- В п. 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. приказом Минкультуры России от 25.08.2010 № 558 для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.

Итоги

Отчет за аванс, полученный сотрудником на совершение расходов для хоздеятельности компании, представляет собой важный документ как для бухгалтерского, так и для налогового учета, так как на основании приложенных к нему и утвержденных руководителем документов произведенные затраты могут быть учтены (или не учтены) при формировании налогооблагаемой базы. Поэтому сотрудники компании должны соблюдать сроки сдачи авансовых отчетов, а работники бухгалтерии внимательно подходить к своевременному отражению подотчетных сумм в учете.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Выдано в подотчет на хозяйственные нужды — проводка

Выдано в подотчет на хозяйственные нужды — проводка относится к операциям, связанным с наличностью в кассе. При этом механизм осуществления кассовых операций закреплен на законодательном уровне — в указании Банка России «О порядке ведения кассовых операций юридическими лицами…» от 11.03.2014 № 3210-У. Узнаем подробнее об основных моментах и нюансах отражения таких операций в бухгалтерском учете.

Основные правила выдачи подотчетных денег

Выдача на хознужды: оформление корреспонденций по счетам

Нюансы отражения подотчетных сумм в бухгалтерском учете

Итоги

Основные правила выдачи подотчетных денег

Согласно п. 6.3 указания 3210-У выдача денежных средств подотчетному лицу регистрируется расходным кассовым ордером после предварительного составления им письменного заявления на имя руководителя компании о необходимости выдачи подотчетной суммы. В заявлении подотчетный сотрудник аргументирует необходимость выдачи суммы с обязательным указанием ее размера и срока предоставления денег.

По истечении трех дней после указанного в заявлении срока работник обязательно должен представить авансовый отчет с прикреплением первичных документов, доказывающих осуществленные расходы. Остаток неиспользованной суммы приходуется в кассу по приходному кассовому ордеру, а излишне потраченные средства выдаются сотруднику на основании расходного кассового ордера.

Составление нового заявления и выдача денег могут осуществляться только при условии, что подотчетник полностью отчитался по предыдущей сумме, и, соответственно, не имеет какой-либо задолженности перед организацией.

Основные моменты о подотчетных суммах см. в статье «Расчет с подотчетными лицами — нормативные документы».

Выдача на хознужды: оформление корреспонденций по счетам

Выдача под отчет на хозяйственные нужды должна быть зафиксирована бухгалтером при помощи расходного кассового ордера. Весь механизм расчетов предполагает составление следующих проводок:

- Дт 71 Кт 50, 51 ― подотчетные средства выданы из кассы или путем перечисления с расчетного счета на банковскую карту сотрудника;

- Дт 10, 20, 26… Кт 71 ― отражены затраты по предоставленной подотчетной сумме, направленной на приобретение материалов, оплату общепроизводственных, общехозяйственных расходов и т. д.;

- Дт 50, 51 Кт 71 ― остаток неизрасходованной подотчетной суммы возвращен в кассу или на расчетный счет;

- Дт 70 Кт 71 ― остаток неизрасходованной подотчетной суммы удержан из зарплаты сотрудника.

Ознакомиться с аналитическим учетом подотчетных сумм можно в статье «Ведение аналитического учета расчетов с подотчетными лицами».

Нюансы отражения подотчетных денег в бухгалтерском учете

При отражении операций с подотчетными суммами в бухгалтерском учете необходимо помнить о следующих важных моментах:

- В компании должен быть официально утвержденный перечень сотрудников, которые имеют право на получение денежных средств в подотчет.

- В целях корректного оформления расчетов с подотчетными лицами должен быть издан приказ, в котором прописывается лимит подотчетных сумм и порядок их выдачи и возврата.

- Авансовые отчеты, оформленные с ошибками и исправлениями, а также не подкрепленные соответствующими расходными документами, не должны приниматься к учету.

Более подробно об этих и других правилах можно прочитать в статье «Порядок выдачи авансов подотчетным лицам (нюансы)».

Итоги

Правильное оформление авансовых отчетов и кассовых документов на выдачу и прием подотчетных сумм гарантирует грамотное ведение бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами». Формирование проводок должно осуществляться в соответствии с действующим в РФ планом счетов, а механизм выдачи и приема подотчетных сумм ― в соответствии с указанием ЦБ РФ № 3210-У.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Учет расчетов с подотчетными лицами (хозяйственные расходы)

Учёт ведётся на А сч 71 «Расчёты с подотчётными лицами»

ПЛ — работники организации в том числе их совместители, которым выданы из кассы наличные деньги с условием представления отчётов об их использовании.

Для того, чтобы получить подотчётные средства работник должен написать заявление. Руководитель орг на этом заявлении должен написать суммы, сроки выдачи и поставить свою подпись и дату, издавать приказ с перечнем ПЛ НЕ НУЖНО.

Каких либо ограничений на суммы выдаваемые работникам под отчёт законодательство НЕ устанавливает, однако оплачивая расходы ПЛ действует от имени организации, следовательно ПЛ должно соблюдать предельный размер расчётов наличными 100 000 по 1 договору.

Орг может выдавать средства ПЛ на:

· Хозяйственные расходы

· Командировочные расходы

· Оплату представительских расходов

Хозяйственные расходы.

Под этими расходами обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хоз принадлежностей, материалы, бензина на АСС, оплате мелкого ремонта и т.п.

Выдавая деньги под отчёт из кассы нужно оформить РКО, в нём указывается цель выдачи ДС.

Работник получивший ДС под отчёт, должен за них отчитаться, для этого он предоставляет в бухгалтерию авансовый отчёт формы АО-1 с приложенными документами подтверждающими расходы, а не израсходованные средства, должен вернуть в кассу.

Сумма обоснованные истраченные сверх выданной суммы могут быть возмещены работнику.

Налоговый вычет по НДС предоставляется только при наличии счёта-фактуры. Сумма НДС по расходам не производственного характера из бюджета не возмещается.

Из кассы выдано под отчёт или выдана в возмещении перерасхода

Д 71 К 50

Учтена подотчётная сумма

Д 10, 20, 23, 25, 26, 29 и т.д. К 71

Учтён НДС

Д 19 К 71

Принят к вычету НДС

Д 68 НДС К 19

Списан НДС по расходам непроизводственного характера

Д 91/2 К 19

В кассу сдан остаток подотчётных сумм

Д 50 К 71

Если работник не представил отчет о расходовании ден. средств и не вернул в установленные сроки средства в кассу сост. проводка

Отражена сумма невозвращенных ден. средств

Д-94 К-71

В дальнейшем эта сумма может быть удержана из зп.

Д-70 К-94

При невозможности удержания невозвращенной сумма из зп сост. проводка

Отражена задолженность работника сумме невозвращенного аванса

Д-73.2 К-94

Командировочные расходы

Командировка-это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению работодателя. В командировку может быть направлен штатный работник, с которым заключен трудовой договор. Не могут быть направлены в командировку беременные женщины и работники младше 18 лет. Некоторых работников можно направить в командировку только с их письменного согласия. Ст 259 ТК РФ.

В командировке работнику выплачивают среднюю зп за все рабочие дни недели по графику установленному по месту постоянной работы. Перед тем как направить работника в командировку, нужно оформить служебное задание по форме Т-10а.

После возвращения из командировки, работник на том же бланке служебного задания, должен заполнить краткий отчет о выполнении задания.

На основании служебного задания составляют приказ о направлении работника в командировку по форме Т9 или Т9а, если в командировку направляется несколько работников.

На основании приказа о направлении работника в командировку, выписывается командировочное удостоверение форма Т10. В каждом пункте назначения делаются отметки о времени прибытия и выбытия работника, которые заверяются подписью ответственного лица и печатью той организации куда работник был направлен.

Все командировочные удостоверении регистрируются в журнале учета работников выбывающих в командировке, а командировочные удостоверения прибывших сотрудников других предприятий регистрируют в журнале учета работников пребывающих в командировке.

Работник вернувшийся из командировки не позднее 3-х дней после возвращения должен составить авансовый отчет и представить его в бухгалтерию. К нему прилагаются оправдательные док-ты (проездные билеты, счета гостиниц и т.д.)

Командированному работнику оплачивают:

· Расходы по найму жилого помещения

· Расходы по проезду к месту командировки и обратно

· Суточные

· Другие расходы (оплата услуг связи, почты и т.д.)

На оплату таких расходов работнику перед его отъездом в командировку выдают аванс. После возвращения из командировки сумма неизрасходованного аванса должна быть возвращена в кассу.

Из кассы выдано под отчет

Выдано в возмещение перерасхода

Д-71 к-50

Учтены расходы по командировке

Д-20, 23, 25, 26, 29 К-71

Учтен НДС

Д-19 К-71

Принят к вычету НДС

Д-68 НДС К-19

Списан НДС не принимаемый к вычету

Д-91.2 К-19

В кассу сдан остаток подотчетных сумм

Д-50 К-71

Представительские расходы

Это расходы фирмы по приему и облуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а так же участников прибывших на заседание совета(правления) организации.

Полный перечень представительских расходов которые могут быть учтены при налогообложении прибыли приведен в ст.364 НК РФ.

Затраты на организацию развлечений и отдыха, оплату виз, а так же на оплату проживания участников проживания участников переговоров представительскими расходами для цели налогообложения не явл.

Для контроля за затратами по приему делегации рекомендуется устанавливать предельные размеры(нормативы) отдельных видов представительских расходов. Нормативы и перечень лиц утверждаются приказом руководителя. После окончания приема, работник ответственный за расходование средств, составляет авансовый отчет и прилагает к нему оправдательные док-ты (чеки ККМ, товарные чеки, закупочные акты и т.п.).

Сумма представительских расходов уменьшает налооблагаемую прибыль только при условии, что она не превышает 4% от затрат организации на оплату труда. Ст.264 НК РФ.

Перечень этих затрат приведен в статье 255 НК РФ.

Сумма представительских расходов которая превышает этот норматив налогооблагаемую прибыль не уменьшает. Сумма НДС по представительским расходам уменьшающим налогооблагаемую прибыль принимается к вычету.

Выдано под отчет на представительские расходы

Д-71 К-50

Учтена сумма представительских расходов

Д-44 К-71

Учтен НДС

Д-19 К-71

Принят к вычету НДС

Д-68 НДС К-19

Списан НДС не принимаемый к вычету

Д-91.2 К-19

В кассу сдан остаток подотчетных сумм

Д-50 К71

infopedia.su

Возмещение хоз расходов по авансовому отчету

Расчеты с подотчетными лицами

Довольно часто компаниями приходится сталкиваться с необходимостью оплачивать те или иные расходы наличными. В подобной ситуации наличные расходы всегда являются расходами, совершенными через подотчётное лицо.

Оформляются такие расходы путем составления авансового отчёта — документа учёта выданных средств и потраченных подотчётным лицом сумм.

Авансовый отчёт составляется только сотрудниками организации или предпринимателя.

Генеральный директор (даже если он единственный учредитель) тоже является сотрудником.

Вы используете неактуальную версию браузера!

С момента регистрации ООО 26.09.2014 я тратил периодически на хоз.

поэтому по своим наличным операциям он отчитывается перед ООО также на основании авансового отчёта. Индивидуальный предприниматель сам на себя авансовый отчёт не составляет. По сути документ ИП не нужен, ведь предприниматель не должен отчитываться перед собой или кем-либо о потраченных суммах (авансовый отчёт представляет собой именно отчёт об израсходованных суммах).

нужды свои личные деньги ( канцтовары и.т.д). Чеки сохранял. Могу ли я сейчас, компенсировать себе с расчетного счета эти затраты и как это лучше оформить? И какой вообще предельный срок, когда можно компенсировать ранее лично потраченные средства на хознужды организации? Так же по ряду покупок есть только кассовый чек, но где прописано, что куплено. То есть отдельно не выписывался товарный. Таки чеки не пройдут? Только при наличии товарного чека с печатью организации?

Ответ: Организация может возместить сотруднику расходы, что он оплатил личными деньгами после того, как он оформит авансовый отчет. Авансовый отчет сотрудник должен оформить в том отчетном периоде, когда были совершены расходы.

Так если чеки по расходам датированы 2014 г.

Возмещение расходов сотруднику без выдачи подотчета

Возмещение расходов сотруднику без выдачиподотчет хотя бы раз имело место практически в каждой организации, поскольку иногда возникает срочная необходимость в покупке какого-либо товара для нужд компании, а времени на получение аванса нет.

В этой статье мы расскажем об особенностях таких операций, их оформлении и сравним их с теми, когда в подотчет деньги выдавались.

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет.

Оплата служебных командировок и командировочные расходы

Необходимость направить работника в служебную командировку может возникнуть по самым разным причинам: участие в переговорах, заключение договора с контрагентом, покупка имущества и т.д.

Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем. В заявлении должны быть указаны сумма и срок использования денежных средств.

Подробнее о том, какие поездки сотрудников признаются служебными командировками и о порядке их документального оформления, Вы можете прочитать в предыдущей статье.

Однако правильно оформить командировку – это только полдела: для бухгалтера особый интерес представляет «расходная» составляющая служебной командировки. Дело в том, что любая командировка неизбежно связана с дополнительными затратами, к которым относятся, например, расходы на проезд и проживание сотрудника в месте командирования. Кроме того, работнику за время командировки полагается оплата, рассчитанная в особом порядке.

В этой статье речь пойдет как раз о выплатах, связанных со служебной командировкой, их учетном отражении и налогообложении.

Вы используете неактуальную версию браузера!

Возможно ли послать средства на хоз. расходы на личную банковскую карточку директора?

Нужен ли какой-то приказ для того? Если да, какая форма приказа?

И как правильно оформить платежку и что писать в назначении платежа?

Нужно ли делать авансовые отчеты в сервисе по этим хоз.

расходам? В какой срок надо отчитаться? Ответ: Перевод денег под отчет на хоз.расходы на банковскую карточку сотрудника (гендиректора) по-хорошему проверяющие не одобряют. И могут признать эти суммы доходом сотрудника, в следствии чего доначислят НДФЛ и страховые? взносы на такие выплаты в случае налоговой проверки. Оптимально для таких расходов оформить корпоративную карту. Если пока корпоративной карты у организации нет, то можно перевести деньги на банковскую карту директора на хоз.нужды.

На практике это применяется повсеместно.

Об авансовом отчете

Трудно себе представить работу любой организации без подотчетных лиц. Вероятнее всего, каждый сотрудник организации хотя бы однажды получал денежные средства под отчет.

Для выдачи из кассы заполняется расходный кассовый ордер (форма № КО-2 «Расходный кассовый ордер», утв. постановлением Госкомстата России от 18.08.1998 № 88 ).

После оформления документ подписывается руководителем, главным бухгалтером или уполномоченными лицами. Организация может перечислить средства и путем безналичного перечисления, например, на счет, открытый работнику в банке в рамках «зарплатного проекта».

Однако во избежание возникновения конфликтного поля с проверяющими организациями лучше оформить для подотчетных лиц специальные карточные счета в банке.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах.

Как подтвердить зачисление подотчетных средств на личную банковскую карту работника

Чиновники Минфина признали нецелесообразность выдачи корпоративных карт каждому подотчетному лицу (письмо от 25.08.2014 № 03-11-11/42288).

Авансы под отчет можно перечислять на личные карты работников. В представленном письме чиновники признали нецелесообразность выдачи корпоративных карт каждому подотчетному лицу. Авансы под отчет можно перечислять на личные карты работников.

Практика показывает, что перечисление средств на счета работников, открытые им в кредитных организациях для расчетов с использованием расчетных (дебетовых) карт:

- упрощает процедуры по выполнению работодателем обязанностей по возмещению произведенных работником расходов;

- комфортно;

- повышает оперативность и надежность осуществления платежей.

Выдача работникам авансов в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях – на расходы, связанные с осуществлением деятельности работодателя, – предусмотрена Трудовым кодексом РФ (абз. 4 ст. 137 )

Расчеты через подотчетных лиц

Проект Федерального закона «О внесении изменения в Уголовный кодекс Российской Федерации» устанавливает уголовную ответственность за похищение человека с целью вступления в брак. По мнению авторов законопроекта неурегулированность данного вопроса создает реальную угрозу внесудебного разрешения конфликта, в результате чего могут пострадать невиновные (например, родственники похитителя или похищенной).

Целью законопроекта

«О правовом регулировании деятельности социальных сетей и о внесении изменений в отдельные законодательные акты Российской Федерации»

является законодательная регламентация деятельности социальных сетей.

Законопроектом предлагается запретить пользование социальными сетями лицам, не достигшими 14-летнего возраста.

Кроме того, предлагается законодательно закрепить порядок регистрации пользователя социальной сети.

Возмещение хоз расходов по авансовому отчету

Основным первичным документом, подтверждающим израсходованные суммы и предназначенным для отчета подотчетных лиц по хозяйственным или командировочным расходам, является авансовый отчет (типовая форма № 286 ). Авансовый отчет составляется в одном экземпляре и является комбинированным первичным документом, поскольку, с одной стороны, в нем обобщается информация об израсходованных средствах, а с другой — он служит основанием для включения этих сумм в состав производственных затрат, издержек обращения или внереализационных расходов.

Авансовый отчет составляется подотчетным лицом самостоятельно на основании документов, подтверждающих расходование сумм выданного ранее аванса.

pravo-38.ru

Хозяйственные и прочие расходы, произведенные через подотчетных лиц

Отражение в бухгалтерском учете выдачи (возврата) подотчетных сумм на хозяйственные и прочие расходы.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выдаче денег под отчет | |||

1 | 71 | 50-1 | Выданы из кассы организации суммы денежных средств работникам под отчет, на хозяйственные и прочие расходы |

Бухгалтерские проводки при перечислении денег для хозяйственных и прочих расходов на банковские карты работников | |||

1 | 71 | 51 | Аванс на хозяйственные нужды перечислен на банковскую карту работника организации |

Бухгалтерские проводки при возврате неиспользованной подотчетной суммы | |||

1 | 50-1 | 71 | Внесены (возвращены) в кассу неиспользованные суммы денежных средств работниками организации, полученные ими под отчет, на хозяйственные и прочие расходы |

Бухгалтерские проводки при возврате перерасхода подотчетной суммы | |||

1 | 71 | 50-1 | Погашена задолженность работникам по перерасходу (согласно расчетным документам) подотчетной суммы денежных средств из кассы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при приобретении активов.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при покупке внеоборотных активов с оплатой их через подотчетных лиц | |||

1 | 08 | 71 | Отражена (начислена) покупная стоимость объекта, включая НДС |

2 | 08 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС |

Бухгалтерские проводки при покупке активов, относящихся к оборотным средствам с оплатой их через подотчетных лиц | |||

1 | 07, 10, 41, 15 | 71 | Отражена (начислена) покупная стоимость товарно-материальных ценностей, включая НДС |

2 | 07, 10, 41, 15 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС, если они включены в фактическую стоимость приобретения товарно-материальных ценностей |

Бухгалтерские проводки при покупке денежных документов (с НДС) с оплатой их через подотчетных лиц | |||

1 | 50-3 | 71 | Отражено поступление денежных документов в кассу организации от подотчетных лиц в сумме фактических затрат на их приобретение (с НДС) |

Бухгалтерские проводки при приобретении ценных бумаг с оплатой их полной стоимости за наличный расчет | |||

1 | 58 | 71 | Начислена фактическая первоначальная стоимость ценных бумаг, принятых на баланс организации. Стоимость приобретения ценных бумаг оплачена через подотчетных лиц |

Бухгалтерские проводки при отражении расходов организации по безвозмездно полученным активам | |||

1 | 91-2 | 71 | Стоимость произведенных расходов подотчетных лиц с НДС по безвозмездно полученным активам списана на прочие расходы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при оплате работ (услуг) сторонних организаций.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в промышленных предприятиях при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

1 | 20, 23, 25, 26, 29, 44 субсчет «Коммерческие расходы» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для промышленных предприятий |

Бухгалтерские проводки в предприятиях торговли при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

1 | 44 субсчет «Издержки обращения» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для предприятий торговли |

Отражение в бухгалтерском учете представительских расходов, оплаченных через подотчетных лиц.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в производственной организации | |||

1 | 26, 44 субсчет «Коммерческие расходы» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе коммерческих (общехозяйственных) расходов |

Бухгалтерские проводки в организации торговли | |||

1 | 44 субсчет «Издержки обращения» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе издержек обращения |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по операциям, связанным с оплатой труда.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выплате заработной платы работникам по платежным ведомостям на почте | |||

1 | 70 | 71 | Списана сумма выплат заработной платы по платежным ведомостям на почте |

1 | 70 | 71 | Удержана из заработной платы работника сумма по исполнительным листам |

Бухгалтерские проводки при перечислении удержаний почтовым переводом | |||

1 | 76 | 71 | Отражена сумма почтового перевода подотчетного лица (бухгалтера), ответственного за удержания по постановлению судебных органов (других удержаний) |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по прочим операциям.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении оказанных услуг по исправлению брака в производстве с оплатой их через подотчетных лиц | |||

1 | 28 | 71 | Списана стоимость потребленных работ (услуг) с НДС на затраты текущего периода(месяца) |

Бухгалтерские проводки при списании на издержки обращения транспортно-заготовительных расходов подотчетных лиц в оптовой и розничной торговле | |||

1 | 44 субсчет «Издержки обращения» | 71 | Отражены (начислены) расходы с НДС по заготовке и доставке товаров до центральных складов (баз), если они включены в состав расходов на продажу в организациях торговли |

Бухгалтерские проводки при списании транспортно-заготовительных расходов, без расчетных документов через подотчетных лиц, на отгрузку продукции (товаров) | |||

1 | 45 | 71 | Стоимость транспортно-заготовительных расходов с НДС включена в себестоимость отгруженной продукции (товаров) |

Бухгалтерские проводки при погашении кредиторской задолженности через подотчетных лиц | |||

1 | 60, 76 | 71 | Списана полностью или частично сумма кредиторской задолженности организации на расчеты с подотчетными лицами |

Бухгалтерские проводки при отражении целевых расходов, произведенных через подотчетных лиц | |||

1 | 86 | 71 | Начислена стоимость произведенных расходов, финансируемых за счет целевого использования средств |

Бухгалтерские проводки при списании расходов по чрезвычайным обстоятельствам с оплатой их через подотчетных лиц | |||

1 | 91-2 | 71 | Произведена оплата чрезвычайных расходов через подотчетных лиц организации |

Бухгалтерские проводки при реализации ценных бумаг на сторону через подотчетных лиц | |||

1 | 91-2 | 71 | Отражены расходы подотчетных лиц по продаже ценных бумаг в составе прочих расходов организации-продавца. Продажа ценных бумаг не является основной деятельностью организации |

Бухгалтерские проводки при отражении расходов будущих периодов, произведенных через подотчетных лиц | |||

1 | 97 | 71 | Начислена стоимость произведенных расходов будущих периодов с НДС |

nalogobzor.info

Пример заполнения авансового отчета по хозяйственным расходам

Далее бухгалтером заполняется лицевая сторона бланка АО-1, с указанием: остатка (перерасхода) предыдущего аванса, суммы полученного из кассы организации аванса, суммы израсходованных средств, остатка или перерасхода авансовых сумм, бухгалтерских записей операций учета произведенных расходов. Информация для заполнения таблицы бухгалтерских записей формируется из данных графы 9 оборотной стороны авансового отчета. После проверки правильности арифметических расчетов, оформления документов и расходования средств по назначению, документ направляется на утверждение руководителю организации. После утверждения документа бухгалтерия производит списание подотчетных средств и окончательный расчет с подотчетным лицом. Если аванс использован не полностью, то остаток сдается подотчетным лицом в кассу организации по приходному кассовому ордеру.

Заполняем авансовый отчет

При необходимости в форму отчета вносятся сведения о суммах остатка либо перерасхода, реквизиты документов (ордеров), по которым будет осуществляться окончательный расчет. Утверждение руководителем и списание сумм Проверенный отчет передается директору организации. Он должен его подписать. Для этого в верхней части на лицевой стороне документа есть соответствующая графа.

Подписать бланк может не только руководитель, но и другой сотрудник, имеющий полномочия. После утверждения отчет принимают к учету на списание средств. Остаток аванса приходуется в кассу предприятия. Запреты Если подотчетное лицо имеет задолженность по ранее предоставленным авансам, выдача средств не допускается.

Кроме того, запрещено передавать деньги, полученные служащим, третьим лицам. Сроки хранения Они устанавливаются законодательством. Для разных документов установлены свои периоды хранения.

Онлайн журнал для бухгалтера

ВажноСюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы. Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы). После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.502 bad gateway

В этом случае он должен обратиться в бухгалтерию с заявлением о возмещении понесенных расходов. Такие расчеты бухгалтер также проводит с помощью авансового отчета. Поэтому и эту ситуацию можно отнести к возврату подотчетных сумм по авансовому отчету.

Если же сотрудник вообще не осуществил никаких расходов, он возвращает в кассу подотчетную сумму и авансовый отчет не составляет. Необходимо помнить: если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплины (ст. 15.1 КоАП РФ). Порядок заполнения Теперь рассмотрим подробно порядок заполнения документа.

Заполняет сотрудник Лицевая сторона. Итак, на лицевой стороне формы № АО-1 работнику необходимо:

- Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер. 3.

Форма ао-1. авансовый отчёт

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы. Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью. Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы.

Образец заполнения авансового отчета в 2017-2018 годах

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер.

Авансовый отчет

Как правило, предприятия выбирают максимальный период. На основании подп. 8 1 пункта 23 статьи НК, налоговые и бухгалтерские бумаги и прочие справки необходимо хранить не меньше 4-х лет. В п. 4 283 нормы Кодекса предусмотрен 10-летний период для документов, подтверждающих убытки.

Стоит сказать, что сведения о расходах используются организациями для уменьшения облагаемой базы. В ФЗ № 402 установлено, что хранить первичную документацию нужно не меньше 5 лет с момента завершения отчетного периода. Работа в «1С» Авансовый отчет оформляется, как правило, на компьютере.

Для этого можно использовать программу Exel или «1С». Последняя применяется на большинстве предприятий. Рассмотрим коротко схему оформления в «1С». Для работы нужно открыть документ «Авансовый отчет».

Его создают из вкладки «Производство» или «Касса». В меню следует выбрать необходимый пункт.

Образец заполнения авансового отчета

Скачать Возврат подотчетных сумм по авансовому отчету Есть определенные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах. После получения денежных средств подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы денежные средства под отчет, или со дня выхода на работу, предъявить авансовый отчет с прилагаемыми оправдательными документами (п. 6.3 Указания № 3210-У). Если работник не полностью израсходовал денежные средства, на израсходованную часть составляется авансовый отчет, в нем указывается сумма неизрасходованных денег — это и есть возврат подотчетных сумм по авансовому отчету.

Также нередки ситуации, когда работник сначала потратил собственные денежные средства, потом принес документы и получает возмещение.

Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа. ОБРАТИТЕ ВНИМАНИЕ! Авансовый отчет может составляться не только в бумажном, но и в электронном виде. Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Авансовые отчеты в 2017-2018 годах: где посмотреть пример и бесплатно скачать образец заполнения Изменений по авансовым отчетам в 2017-2018 годах не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232). Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте.

Рассмотрим условный пример. Допустим, 22.02.2018 ООО «ИКС» выдало своему сотруднику Смирнову О. Д.Авансовый отчет — это… авансовый отчет: образец заполнения

В этой статье мы разместили образец заполнения авансового отчета 2018 г подотчетным лицом — документа, при помощи которого сотрудники подтверждают потраченные суммы, выданные им ранее авансом. Правила заполнения читайте далее. На основании чего выдаются деньги? При необходимости некоторым сотрудникам могут выдаваться денежные средства на представительские или хозяйственные расходы предприятия. Получить деньги они вправе на основании приказа руководителя о подотчетных лицах, если их Ф.И.О.

и должность указаны в списке людей, обладающих такой возможностью. Форма документа Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета. Бланк представляет собой унифицированную форму № АО-1, одну часть которого заполняет сотрудник, вторую — бухгалтер.

Именно на этом этапе и оформляется документ под названием «Авансовый отчет». Как подтверждать расходы Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись.

В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы. Правила по составлению отчета На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму.

Пример заполнения авансового отчета по хозяйственным расходам

Суммы, которые указали работник и бухгалтер, должны быть одинаковыми. После этого бухгалтером заполняется лицевая сторона авансового отчета. Лицевая сторона. 17. На лицевой стороне в правой таблице бухгалтер вносит следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм;

- бухгалтерская запись — информация берется из данных графы 9, которая находится на оборотной стороне.

18.

Далее, бухгалтер направляет документ главбуху, который также его проверяет. После проверки авансового отчета главбух ставит на нем свою подпись и направляет на утверждение к главе предприятия. 19. Директор утверждает документ и возвращает его в бухгалтерию.

После этого он хранится в бухгалтерии фирмы 5 лет.

kodeks-alania.ru